決算・税務申告・節税・相続のことなら、千葉県千葉市の田代会計事務所にお任せください。

平成5年開業の豊富な経験と高い技術

〒260-0004 千葉市中央区東本町7−2

記事は掲載当時の税法に基づいております

043-224-3618

営業時間 | 9:00~17:30(土日祝を除く) |

|---|

お気軽にお問合せください

キャッシュフロー分析

キャッシュフロー分析及びキャッシュフローの説明を、中小企業の経営者にすることは、中小企業の経営を良くしようと考えている会計事務所にとって、もはや常識です。

キャッシュフロー計算書を作成しても、キャッシュフロー分析をしなければ意味を持ちません。キャッシュフロー計算書は、営業活動キャッシュフロー、投資活動キャッシュフロー、財務活動キャッシュフローに分けられ、各キャッシュフローの増減により会社の経営状態がキャッシュフロー上どのようになっていて、どこに問題があるかを8パターンに分けて把握できます。

営業活動キャッシュフローは、会社の本業での稼ぐ力を表しており、マイナスになった場合は会社の経営が順調になされていないと考えられます。 投資活動キャッシュフローと財務活動キャッシュフローは、それぞれの企業の経営戦略によりマイナス、プラスともに、どちらがいいということはありません。

キャッシュフロー分析を正確に行うためには、各種キャッシュフローの増減から、8つに分類するだけではなく、各キャッシュフローの項目の増減率や増減内容も考慮に入れて分析することが必要です。

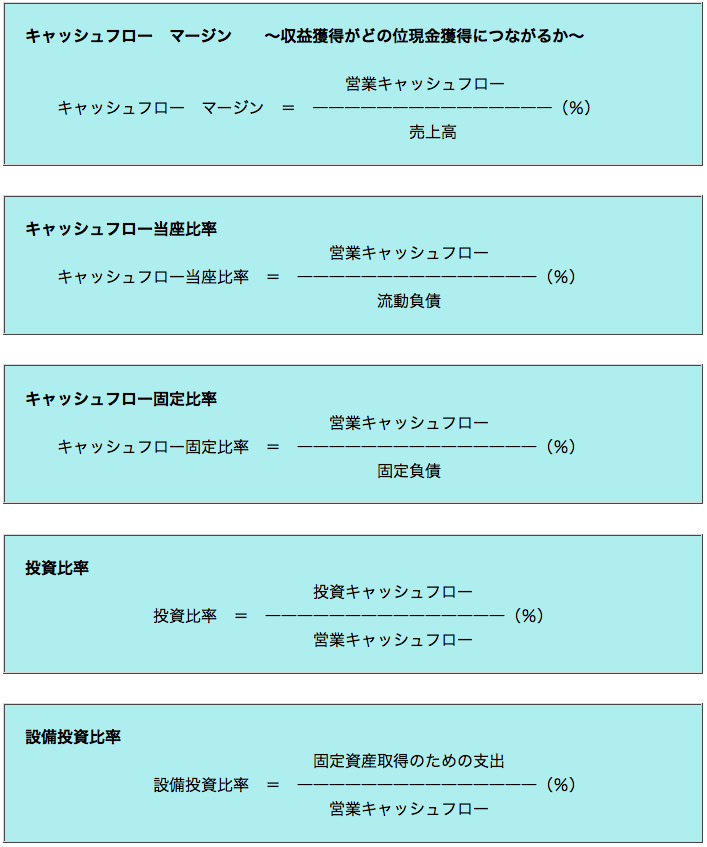

さらに、詳細に次のような比率を使ってキャッシュフロー分析をすることにより、損益計算書からの従来の経営分析とは異なった観点から、企業を評価することが可能です。

キャッシュフロー分析は、決算時期だけではなく、毎月、単月でその月のキャッシュフロー計算書と対象事業年度の累計のキャッシュフロー計算書を作成分析することにより、キャッシュフローの傾向がつかめます。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。無料相談実施中です!

お気軽にお問合せください

心無い同業者による当ホームページ(リニューアル前)の無断転載がありました。

ホームページを閲覧の際には、お気をつけください。 当ホームページ無断転載厳禁

当ホームページ無断転載厳禁

お問合せはこちら

代表者紹介

事務所案内

著書・執筆記事