決算・税務申告・節税・相続のことなら、千葉県千葉市の田代会計事務所にお任せください。

平成5年開業の豊富な経験と高い技術

〒260-0004 千葉市中央区東本町7−2

記事は掲載当時の税法に基づいております

043-224-3618

営業時間 | 9:00~17:30(土日祝を除く) |

|---|

お気軽にお問合せください

税務調査 法人税 調査項目

税務調査で必ずチェックされる項目

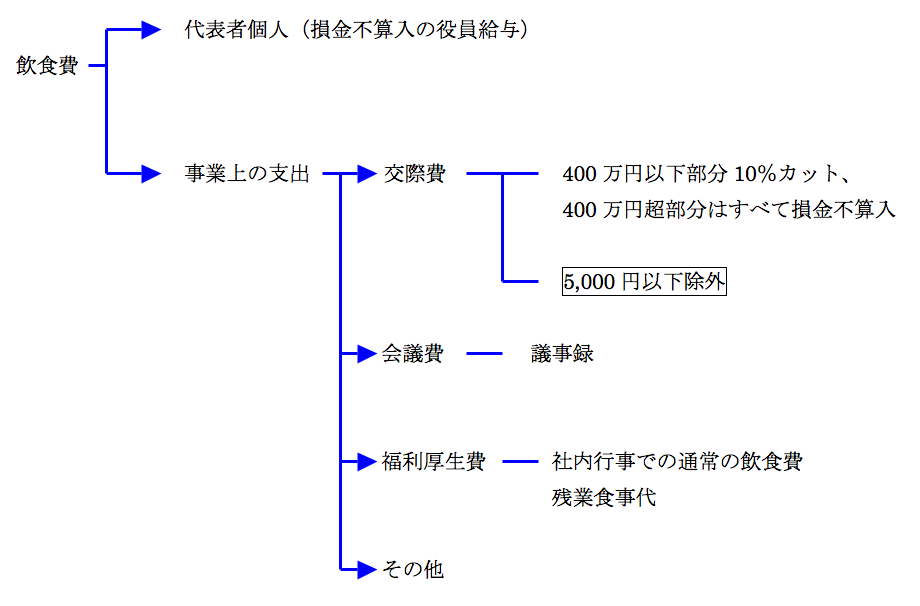

飲食費等に関する調査

調査官は飲食費等で処理されている項目の中に、社長が個人的に飲食等したものがないかについて目を光らせます。

会社の所在地よりも遠い場所、例えば千葉に会社があるのに赤坂、六本木での飲食の領収書等に関心を寄せます。また、同じ店がたびたび出てくる場合もその理 由を質問し、社長との個人的なつながりについて調べようとします。また、土曜、日曜等会社が休みの日の飲食についても原則社長のプライベートのものである と認定することが多いように思われます。

ここで社長の個人的な飲食ということになると、社長への(旧)認定賞与として課税が行われます。法人税法上は損金不算入になり、法人税の増加及び社長の源 泉所得税の追徴、個人の所得税の修正申告、さらには飲食費として消費税の仕入税額控除否認で追徴が発生することになります。さらに、延滞税、加算税も追い 討ちをかけることになり、会社としては往復ビンタどころかトリプルビンタになってしまいます。

次に、調査官は飲食費は会社の業務上のものと認めるが、会議費や福利厚生費としての処理から交際費に認定することを考えます。

ご存知のように飲食費でもその使用目的により会議費、福利厚生費、交際費等処理が異なることになります。それぞれの項目について概略をつかんでおくことが否認されないために大切なことになります。

会議費

会議に関連した茶菓子、弁当、飲食等の費用(社内又は通常会議を行う場所において通常供 与される昼食程度のもの)は、交際費から除かれ会議費として処理できます。

したがって、会議を行うにふさわしい場所が要件になっていることから酒を主に提供するバ ー、キャバレー、クラブ、居酒屋等は通常会議にふさわしい場所とはいえないため会議費は否 認されることになると思われます。

また、おおむね1人3,000円程度の飲食ということもちまたではささやかれていますの で、会議をやるにふさわしい比較的少額の費用ということが判断の基準とされています。

「会議であれば議事録は当然につけていますよね」と言われ、提出を求められることもありますので「会議内容確認書等」を簡潔に付けておくことが求められます。

福利厚生費との区分

福利厚生費とは、社内行事として行われる、創立記念日、国民の祝日、新社屋落成等に際して従業員に概ね一律に社内で提供される通常の飲食費として例が挙がっています。

昼食を常に社員に提供していて福利厚生費として処理している場合は、社員に対しての現物 給与とみなされて、源泉所得税が課税されるのが原則です。

ただし、残業に伴う「食事代」は、あまり頻繁でなければ通常の調査においては認められると思われます。

また、忘年会等毎年社内行事として行われる場合は、福利厚生費になりますが、恒例の忘年会等の場合は原則一次会のみが福利厚生費で二次会以降は交際費として処理がされていますので注意が必要です。

1人あたり5,000円以下の飲食等の損金算入制度

飲食等の費用(専らその法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除きます。

つまり、社外の得意先、仕入先等外部の関係先の方を接待、供応、慰安等する場合の飲食費がこれに該当します)で、その支出する金額を飲食等に参加した者の数 で割って計算した金額が5,000円以下である費用については、次の事項を記載した書類を保存している場合に限り、交際費から除かれ全額を損金に算入することが出来ます。

- 飲食等の年月日

- 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

- 飲食等に参加した者の数

- その費用の金額並びに飲食店等の名称及び所在地(店舗がない等の理由で名称又は所在地が明らかでないときは、領収書等に記載された支払先の名称、住所等)

- その他参考となるべき事項

相手方の氏名、相手方との関係を書くことが要件になっているため相手に迷惑がかかる等の理由でこの制度を適用しなくていいよという社長もかなりいると思われます。

しかし国税当局はせっかくこの様な制度があるのにまったく利用しないのは社長の個人的な飲食等の後ろめたい飲食ではないのか、と疑ってくることも考えられます。たとえ面倒であってもある程度はこの制度を利用するというのも一つの方法ではないでしょうか。

以上のとおりいずれにしても飲食の内容について調査の際に問われることがありますので参加者、その目的等については調査官から聞かれても即答できるよう、最低限領収書にメモ書きするぐらいのことは必要と思われます。

交際費等の具体例

| 区分 | 税法上の交際費等 | 交際費等に含まれない費用 |

|---|---|---|

| 人 件 費 |

| |

| 福利厚生費 |

|

|

| 旅費交通費 |

|

|

| 広告宣伝費 |

|

|

販売促進費 売上割戻 |

|

|

支払手数料 会 議 費 会 費 等 |

|

|

※ 交際費、接待費等の名義をもって支出した金銭でその費途が不明なものは、損金に算入されません。

交際費等の実務上のポイント

- 交際費等のなかに1人当たり5,000円以下の飲食費が含まれていないか

- 交際費等から除外される1人当たり5,000円以下の飲食費に社内飲食費が含まれていないか

- 交際費等から除外される1人当たり5,000円以下の飲食費について、飲食等のあった年月日、参加者の氏名、参加者数、飲食店名などを記載した書類を保存しているか

- 製造原価、棚卸資産及び固定資産の取得価額に含めた交際費等を抽出しているか

- 交際費以外の費用科目から交際費等に該当するものを抽出して記入しているか

- 消費税の経理方式について、税抜経理方式を採用している場合、交際費等に係る控除対象外消費税額に相当する金額を抽出しているか

- 次のようなものの記入漏れがないか

- 交際費等に該当しないもの

- 費途不明金等―――申告書別表四加算

- 渡切交際費等―――源泉徴収

詳細は千葉の税理士、千葉県千葉市中央区の田代税理士事務所までお問い合わせください。

事業との関連性

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。無料相談実施中です!

お気軽にお問合せください

心無い同業者による当ホームページ(リニューアル前)の無断転載がありました。

ホームページを閲覧の際には、お気をつけください。 当ホームページ無断転載厳禁

当ホームページ無断転載厳禁

お問合せはこちら

代表者紹介

事務所案内

著書・執筆記事