決算・税務申告・節税・相続のことなら、千葉県千葉市の田代会計事務所にお任せください。

平成5年開業の豊富な経験と高い技術

〒260-0004 千葉市中央区東本町7−2

記事は掲載当時の税法に基づいております

043-224-3618

営業時間 | 9:00~17:30(土日祝を除く) |

|---|

お気軽にお問合せください

税務調査で狙われるポイント 代表者との取引

税理士が税務調査で狙われるポイントについて解説します。

今年は売上が大幅に下がり赤字になりそうだ。

お金が無くて役員給与が払えない。

社長の所有で会社に貸し付けている建物の家賃についても赤字だから減額したい。

逆に売上が上がって利益が出そうだから今までずっと据え置いてきた役員給与や家賃を上げたい。

少しでも法人利益を減らして法人税を減らしたい。

そう思う心情はよくわかります。しかし、税務署の見方は全く異なります。

平成18年の税制改正前においても、期中で役員報酬について増額することは利益調整であるとして、否認されるリスクはそれなりに高かったと考えられます。

しかしながら、平成18年の改正により、特定の場合を除き、原則として役員給与は定時株主総会から翌期の定時株主総会まで変更できなくなりました。中小企業の場合は、いわゆる定期同額給与、事前確定届出給与以外は損金不算入が原則とされたことは周知のとおりです。

具体例

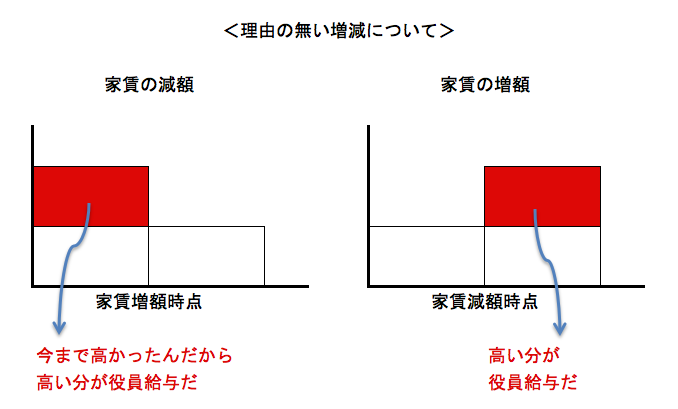

代表者に対して支払う家賃で、利益調整をしたいと考えることになります。けれども、家賃を増やしてもその理由を聞かれます。家賃について世間相 場よりも上げて高くしたとなれば、それは役員に対しての給与だと税務署は認定したいと考えます。逆に家賃を減額した場合、その理由をただされ、特別な根拠 がなく今までの家賃が高かったのではないかといわれます。高かったとすれば、高い分について、役員給与と認定しようと考えるわけです。税理士としても注意が必要です。

このように、同族会社と社長及び社長の身内との取引は高くても低くてもクレームをつけて、税金を課税しようとする傾向があるのです。税務署の判断の基準は、「親族以外の他人との間でも同じ価額で、同じ取引をするのか」ということです。

税務署に否認されないためには、契約書を作成すること、法人の場合、取締役会の議事録により取引をする理由も明確にしなければなりません。また、価額の算定根拠についても、近くの不動産業者からのチラシ、公示価格等をできるだけ多くの資料を集めておくことが大切です。

まとめ

税務調査で慌てないためにも、以下のことを念頭において準備しておくことが大切です。

- 社長と同族会社との間の取引にはいつも税務署は目を光らせている。

- 家賃の増減は算定根拠を書面により明らかにしておく。

- 役員給与についても、株主総会から次の株主総会までは変更できないが、毎年の総会においても株主総会の議事録を作成して役員給与の総額を明らかにしておく。増減の理由も付記しておく。

- 含み損、含み益を抱えた不動産やゴルフ会員権の会社と社長との取引も狙われる。これも売却価額、売却の理由等を、不動産鑑定評価等を含めて客観的資料を収集しておくとともに、議事録を作成し、会社の意思を明確にしておくことが必要です。

なお、詳細またはご不明な点については、お気軽にご相談下さい。 お問い合わせは、千葉の税理士千葉県千葉市中央区の田代税理士事務所までどうぞ。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。無料相談実施中です!

お気軽にお問合せください

心無い同業者による当ホームページ(リニューアル前)の無断転載がありました。

ホームページを閲覧の際には、お気をつけください。 当ホームページ無断転載厳禁

当ホームページ無断転載厳禁

お問合せはこちら

代表者紹介

事務所案内

著書・執筆記事