決算・税務申告・節税・相続のことなら、千葉県千葉市の田代会計事務所にお任せください。

平成5年開業の豊富な経験と高い技術

〒260-0004 千葉市中央区東本町7−2

記事は掲載当時の税法に基づいております

043-224-3618

営業時間 | 9:00~17:30(土日祝を除く) |

|---|

お気軽にお問合せください

平成26年税制改正により地方交付税目的の地方法人税(国税)が創設され、地方税体系の構築が行われるまでの臨時措置として施行されていた地方法人特別税の税率が引き下げられます。

また、平成28年税制改正では事業税の外形標準課税の拡大により地方法人特別税は平成29年度に廃止され、法人事業税に復元されます。

以下の記事は2009年(平成21年)当時のものです。

概要

平成20年度の税制改正で、地方法人特別税(国税)が創設されました。

地域間の税の偏りを是正するため、税体系の抜本的改革が行われるまでの間の暫定措置です。

法人事業税(地方税)の一部を分離し、地方法人特別税(国税)とし、これを国が都道府県に再分配して偏りを減らそうとするものです。

なお、今回の改正では、法人事業税のうち所得割及び収入割の税率を引き下げ、引き下げ後の法人事業税と地方法人特別税を合わせた税負担が現行の法人事業税の負担を上回らないように地方法人特別税の税率を設定しています。

したがって、地方法人特別税の導入に伴い、法人の税負担が増えることはありません。 これに伴い、申告書と納付書も新しくなります。

適用時期

平成20年10月1日以後に開始する事業年度に係る法人事業税

及び同日以後の解散(合併解散を除く)による清算所得に対する法人事業税に併せて適用されます。

予定申告又は中間申告では、平成20年10月1日以後開始する最初の事業年度(5月以降)から適用になります。

経過措置

施行日(平成20年10月1日)以後に開始する最初の事業年度に係る法人の事業税については、経過措置があります。

中間申告には、前事業年度の実績を基礎とする予定申告と、中間仮決算による中間申告があります。

予定申告

予定申告は、前年度(前事業年度)実績を基礎とする申告です。

通常は、前年税額の6ヶ月分に相当する税額を納付します。

ただし、前年度事業税の高い税率と、地方法人特別税の前年税額がないため、予定申告には経過措置があります。

法人事業税は前年税額の3.3月<に相当する分を申告納付します。

そして、地方法人特別税は、前年税額の2.7月に相当する分を申告納付します。

中間申告

事業年度開始の日から6ヶ月の期間の中間仮決算に基づく中間申告は、

前年税額と関連がないため、経過措置の適用はありません。通常通りに事業税額を算定しますが、税率が変更されているので注意が必要です。

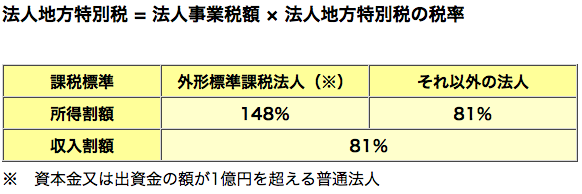

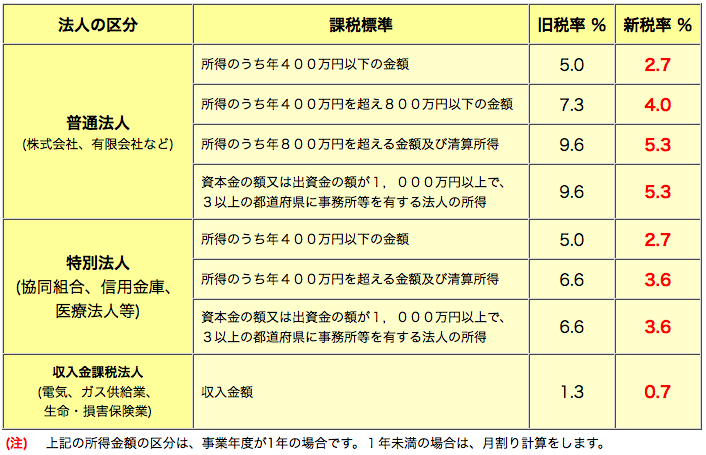

法人事業税と地方法人特別税の税率

(平成21年5月現在 千葉県)

法人地方特別税の税率

法人事業税の税率

具体的取扱い

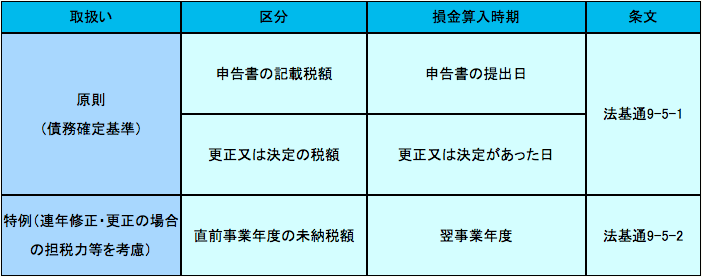

損金算入

租税公課等のうち、法人税の所得の計算上損金の額に算入しないものは、法人税法第38条に列挙されていますが、地方法人特別税はこの中に含まれていないことから、損金の額に算入されます。

地方法人特別税は事業税(所得割又は収入割)の一部を分離して創設されたものであり、法人税の更正、決定等に連動してその課税が修正されるという事情は事業税と変わらないことから、その損金算入時期についても事業税と同様に取り扱うこととされています。

地方法人特別税は、法人税の所得金額の計算上、事業税と同様に損金の額に算入されます。

損金算入の時期

別表の書き方

法人税申告書別表五(二)「租税公課の納付状況等に関する明細書」の「事業税」欄に、

特別税との合算額を記載します。

参考:地方法人特別税等に関する暫定措置法

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。無料相談実施中です!

お気軽にお問合せください

心無い同業者による当ホームページ(リニューアル前)の無断転載がありました。

ホームページを閲覧の際には、お気をつけください。 当ホームページ無断転載厳禁

当ホームページ無断転載厳禁

お問合せはこちら

代表者紹介

事務所案内

著書・執筆記事