決算・税務申告・節税・相続のことなら、千葉県千葉市の田代会計事務所にお任せください。

平成5年開業の豊富な経験と高い技術

〒260-0004 千葉市中央区東本町7−2

記事は掲載当時の税法に基づいております

043-224-3618

営業時間 | 9:00~17:30(土日祝を除く) |

|---|

お気軽にお問合せください

以下の記事は2009年(平成21年)のものです。

平成27年1月1日から平成31年6月30日まで適用がありますが、受贈者の要件等詳細の確認が必要です。住宅の種類や住宅用家屋の取得等に係る契約の締結の時期により非課税限度額が異なりますのでご注意ください。

直系尊属からの住宅取得資金の贈与 非課税500万円

租税特別措置法の一部改正法

交際費の定額控除限度額600万円への引き上げ、住宅取得資金贈与の500万円非課税特例の創設など行う租税特別措置法の一部改正法が6月19日に成立しました。

直系尊属から住宅取得等資金の贈与を受けた場合の

贈与税の非課税

直系尊属から住宅取得するための資金の贈与を受けた場合に、500万円まで贈与税を非課税にする制度です。

直系尊属からの贈与

直系尊属とは、自分の父母、祖父母、曽祖父母です。

配偶者の父母、祖父母、曽祖父母は、対象になりません。

住宅取得資金

住宅を取得するための資金です。住宅そのものの贈与とか、住宅借入金返済に充てるための資金の贈与は認められません。

受贈者の年齢条件

受贈者の年齢は、贈与を受ける年の1月1日で20歳以上であることが条件です。

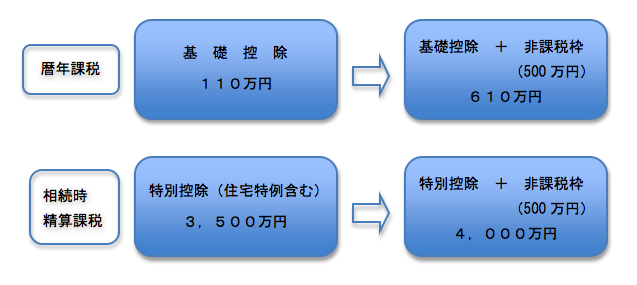

暦年課税

暦年課税は、平成13年から、基礎控除が110万円です。

この規定を適用すると610万円までの贈与が非課税になります。

相続時精算課税(平成15年から)

相続時精算課税(贈与者は親のみ)は、特別控除が2,500万円です。

住宅取得資金に充てるための資金の贈与には更に1,000万円の上乗せがありますので、3,500万円が非課税となります。

今回の上乗せ500万円で合計4,000万円までの贈与が非課税になります。

住宅資金特例との違い

現行の住宅取得等資金特例は相続時精算課税ですから、贈与時は非課税で贈与できても、相続時に相続財産に再計算されますので、相続財産が多額の場合には、結局相続税が課税されます。

しかし、この500万円非課税特例は非課税です。贈与時も相続時も課税されません。

注意点

この特例は平成21年1月1日から平成22年12月31日までの時限立法です。2年間だけ適用になります。非課税金額はその2年間で500万円です。つまり、今年500万円の贈与をしてこの特例を適用すると、来年は適用できません。

参考:直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税

(措置法70条の2) 詳しくは税理士にご相談ください。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。無料相談実施中です!

お気軽にお問合せください

心無い同業者による当ホームページ(リニューアル前)の無断転載がありました。

ホームページを閲覧の際には、お気をつけください。 当ホームページ無断転載厳禁

当ホームページ無断転載厳禁

お問合せはこちら

代表者紹介

事務所案内

著書・執筆記事