決算・税務申告・節税・相続のことなら、千葉県千葉市の田代会計事務所にお任せください。

平成5年開業の豊富な経験と高い技術

〒260-0004 千葉市中央区東本町7−2

記事は掲載当時の税法に基づいております

043-224-3618

営業時間 | 9:00~17:30(土日祝を除く) |

|---|

お気軽にお問合せください

税務調査 売上・仕入・在庫

税務調査の 必須チェック項目である「売上・仕入・在庫」について確認しましょう。

【売上に対応する売上原価は正しいか?】

仕入単価が変動している昨今最も狙われやすいといえます。

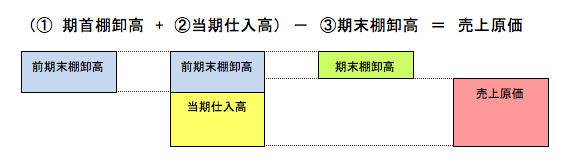

売上原価計算の3要素

企業の営業損益は、売上高から売上原価を控除した売上総利益から販売費及び一般管理費を控除して算出されます。売上原価を決定するうえで期末棚卸高の評価額は重要なポイントとなります。各事業年度の売上原価の計算は、次の算式により計算します。

末棚卸高は、当期の売上高に直接対応する売上原価の算定に欠くことのできないもので、棚卸数量の把握とその価額の決定は、決算手続きの中でも最も重要なものです。

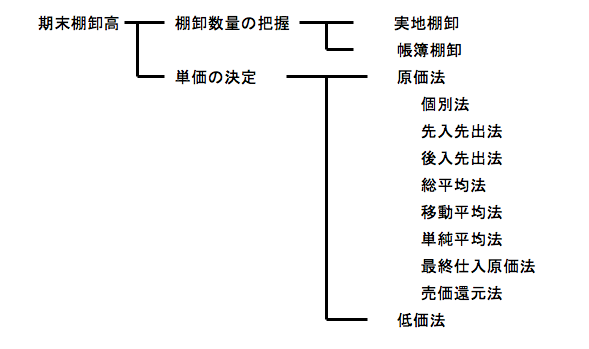

期末棚卸高 = 棚卸数量 × 単価

以上のとおり、売上原価の計算に当って、期末棚卸高は重要な意味を持ちます。

単価の決定はいくつかの方法がありますが、特に届出を行っていない場合は、最終仕入原価法によって行われます。

例えば、3月決算法人で3月末に同一の商品が200個期末棚卸高として残っている場合、

1月30日に100個10,000円で仕入れ、

その後、3月25日に100個を15,000円で仕入れたとします。

実際に取得した原価のまま、以下の通りに計上しがちです。

謝りがちな会社側の処理

1月30日分 100個 × 10,000円 = 1,000,000

3月25日分 100個 × 15,000円 = 1,500,000

合計 = 2,500,000 (誤り)

しかし、最終仕入原価法では、最初仕入れた100個も15,000円で単価計上することになります。

すなわち200個×15,000円=3,000,000円の在庫計上になり、500,000円期末在庫が増加することになります。在庫が増えることにより、利益が増えます。

最終仕入原価法の本来の処理

1月30日分 100個 × 15,000円 = 1,500,000

3月25日分 100個 × 15,000円 = 1,500,000

合計 = 3,000,000 (正解)

具体例

具体的には調査の現場において、在庫棚卸、売上、仕入の関係が次のようにチェックされます。

- 期末間際に仕入れた商品は、売上に計上されているか。まだ売上になっていない場合は、在庫に計上されているかを仕入れからチェックしていく。

- 月決算ならば、4月の売上伝票から商品を特定し、その商品は前期末在庫に計上されている商品なのか、当期になって仕入れた商品なのかをチェックします。当期に仕入れた事実がなく、在庫にものっていなければ、在庫の計上もれとなります。

- 在庫表(棚卸表)を基に、その商品はいつ仕入れたものか。又、翌期のいつ売上に計上されているかを、いくつかの主要商品をもとにチェックします。

このような調査が行われていますので、棚卸しは面倒なので適当にやっておけば良いでは済まされません。原材料高騰の昨今、棚卸表に基づく詳細な調査が行われていますので、くれぐれもご注意下さい。 貴社に最も適した棚卸単価の評価を届出または変更する必要があります。

貴社に最も適した棚卸単価の評価を届出または変更する必要があります。

売上原価に関する実務のチェックポイント

- 仕入返品、値引金額が記帳されているか

- 仕入勘定科目に自社で使用する資産の取得価額が含まれていないか

- 当期末に不良の商品があるため返品したのに、返品の記帳を翌期に行っていないか

- 自社で使用する型や測定工具など工具として計上すべきものを固定資産としないで、仕入に計上したままになっていないか

- 仕入先に対して差し入れた保証金を仕入に計上していないか

- 単に注文したというだけで仕入に計上していないか

- 期末直前に仕入れた資産で売却されていないものは棚卸に計上しているか。又、翌期の仕入の繰上計上をしていないか

- 注文書控・納品書・請求書・入庫伝票・返品仕切書控等の資料から当期の仕入を把握しているか

期末棚卸高の算定

期末棚卸高に関する実務のチェックポイント

- 棚卸計上もれはないか(特に自動販売機の商品やトラックで輸送中の商品、 工場の製造機械の中に入っている原材料 等)

- 預け在庫がもれていないか(代理店、販売店に預けてある商品、製品 等、 倉庫の賃料を支払っている場合、倉庫に商品があると調査官は推定します)

- 貯蔵品を一括損金算入し、資産に未計上となっていないか

- 個々の価額は妥当か

- 実地棚卸は行われているか

- 棚卸表は単価と数量ごとに詳細に作成されているか。どんぶり勘定や目算で棚卸をしていないか (全体の経理の信憑性も判定されます。)

- 棚卸原票の保存はあるか、それと決算上の期末棚卸高は一致しているか

- 単価は届け出た評価方法によっているか

詳細は千葉の税理士、千葉県千葉市中央区の田代税理士事務所までお問い合わせください。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。無料相談実施中です!

お気軽にお問合せください

心無い同業者による当ホームページ(リニューアル前)の無断転載がありました。

ホームページを閲覧の際には、お気をつけください。当ホームページ無断転載厳禁

お問合せはこちら

代表者紹介

事務所案内

著書・執筆記事