決算・税務申告・節税・相続のことなら、千葉県千葉市の田代会計事務所にお任せください。

平成5年開業の豊富な経験と高い技術

〒260-0004 千葉市中央区東本町7−2

記事は掲載当時の税法に基づいております

043-224-3618

営業時間 | 9:00~17:30(土日祝を除く) |

|---|

お気軽にお問合せください

税務調査と消費税

税務調査により課税売上高が1,000万円を超えている場合には原則として超えた年分の翌々年から課税事業者になります。今まで消費税の申告をしていなかった場合には当然簡易課税の選択届出書の提出はしていないため原則的課税制度で消費税を計算することになります。

消費税の計算方法は、本則課税制度(原則的方法)と一定の要件のもとに認められる簡易課税制度があります。

期限後申告等の場合には簡易課税制度の届出書が提出されていませんので、原則的計算方法になります。

原則課税制度

原則課税制度とは…課税売上げに係る消費税額から、課税仕入れ等に係る消費税額を差し引いて消費税を算出する計算方法です。

消費税法では、「事業者が国内において課税仕入れを行った場合には、課税標準額に対する消費税額から、課税仕入れに係る消費税額を控除する」と明確に規定しています。

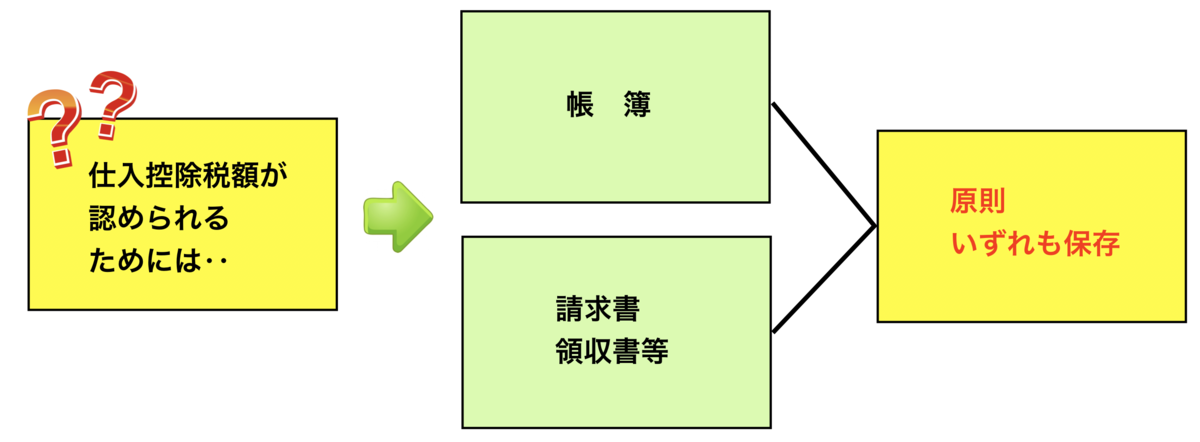

現行の消費税法は、帳簿だけでなく、課税仕入れの内容等を記載した請求書や領収書なども合わせて保存すること要求しています。

帳簿と請求書等のいずれか一方しかないという場合は、原則として仕入税額控除が認められないことになります。そうなると、売上げに対する消費税だけを納税させられるということになります。帳簿及び請求書等の保存という問題は、消費税の実務では、最も重要なことの一つと考えられます。

帳簿とは何か、請求書等に何が含まれるのか。日々の取引を継続的に記録し、それなりの体裁をもって編てつしたものと考えられます。したがって、単なるメモ書きや覚書のようなものは帳簿とはいえません。法令に従った帳簿の作成が必要です。

帳簿の記載事項

- 仕入れの相手方の名称

- 仕入れの相手方の名称

- 仕入れを行なった年月日

- 仕入れの内容

- 支払金額

請求書等の記載事項

- 書類の作成者の名称

- 取引を行なった年月日

- 取引の内容

- 取引の対価

- 書類の交付先の名称

(小売業、飲食店業、写真業、旅行業、一般乗用旅客自動車運送事業、駐車場業(不特定、かつ、多数の者を対象とする者に限る)、その他これらに準ずる事業については、書類の交付先の名称の記載は省略することができます)

仕入控除税額が認められるためには

税務調査の当日までに、帳簿(総勘定元帳)、請求書、領収書等を準備し、調査当日に税務調査官の求めに応じて提出することが必要とされています。

後日の開示では仕入税額控除が認められないとの裁判所の判決もあります。

法人税や所得税の計算においては、一定の仕入税額控除について、仕入(原価)のないもので売上の計上がありえないとして、請求書、領収書がない場合でも損金(必要経費)として認められなるケースもありますが、消費税では認められません。

特に外注費については相手方の請求書や領収書が厳しくチェックされます。外注費ではなく、給与と認定されれば、消費税の仕入れ税額控除はされません。領収書がない場合には、調査当日までに領収書の再発行をしてもらうことが必要です。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。無料相談実施中です!

お気軽にお問合せください

心無い同業者による当ホームページ(リニューアル前)の無断転載がありました。

ホームページを閲覧の際には、お気をつけください。 当ホームページ無断転載厳禁

当ホームページ無断転載厳禁

お問合せはこちら

代表者紹介

事務所案内

著書・執筆記事