決算・税務申告・節税・相続のことなら、千葉県千葉市の田代会計事務所にお任せください。

平成5年開業の豊富な経験と高い技術

〒260-0004 千葉市中央区東本町7−2

記事は掲載当時の税法に基づいております

043-224-3618

営業時間 | 9:00~17:30(土日祝を除く) |

|---|

お気軽にお問合せください

配偶者居住権

2020(令和2)年4月1日以降開始の相続に関係します。

配偶者居住権の概要

「被相続人(故人)の配偶者が、それまで住んでいた被相続人の財産に属した建物(以下「居住建物」と言う)に、相続開始後も終身又は一定期間、無償で引き続き居住できる権利」です。この制度では、居住建物の「所有権」は他の相続人が取得し、配偶者は「居住権」を取得します。

配偶者居住権には短期と長期の2種類があります。短期は「配偶者短期居住権」といい、亡くなった人と同居していた配偶者が、亡くなった日から最低6カ月間は自宅に住めるものです。長期は「配偶者居住権」といい、亡くなった人の妻や夫は一生自宅に住める権利です。終身だけではなく、「10年」「20年」と期間を区切ることもできます。短期の場合は手続き不要ですが、長期の場合は、亡くなった人の遺言書か、通常は遺産分割協議での相続人全員の合意で設定します。

以下、長期の配偶者居住権についての確認になります。

配偶者居住権の要件

- 被相続人の配偶者であること

- その配偶者が被相続人の所有していた建物に、被相続人の死亡時に居住していたこと

- 遺産分割、遺贈、死因贈与、家庭裁判所の審判により取得したこと

配偶者居住権の評価

1. 遺産分割における評価(民法上の評価)

民法に規定なし。法務省では配偶者居住権の簡易的な評価方法を公表していますが、法的拘束力はありませんので実際争いに発展した場合には不動産鑑定士による鑑定評価が採用されることになるでしょう。

2. 相続税申告における評価(相続税評価)

配偶者居住権については財産評価基本通達ではなく相続税法に規定されています。配偶者居住権は一般的に流通しない財産であるため通達評価ではなく法定評価となったとされています。

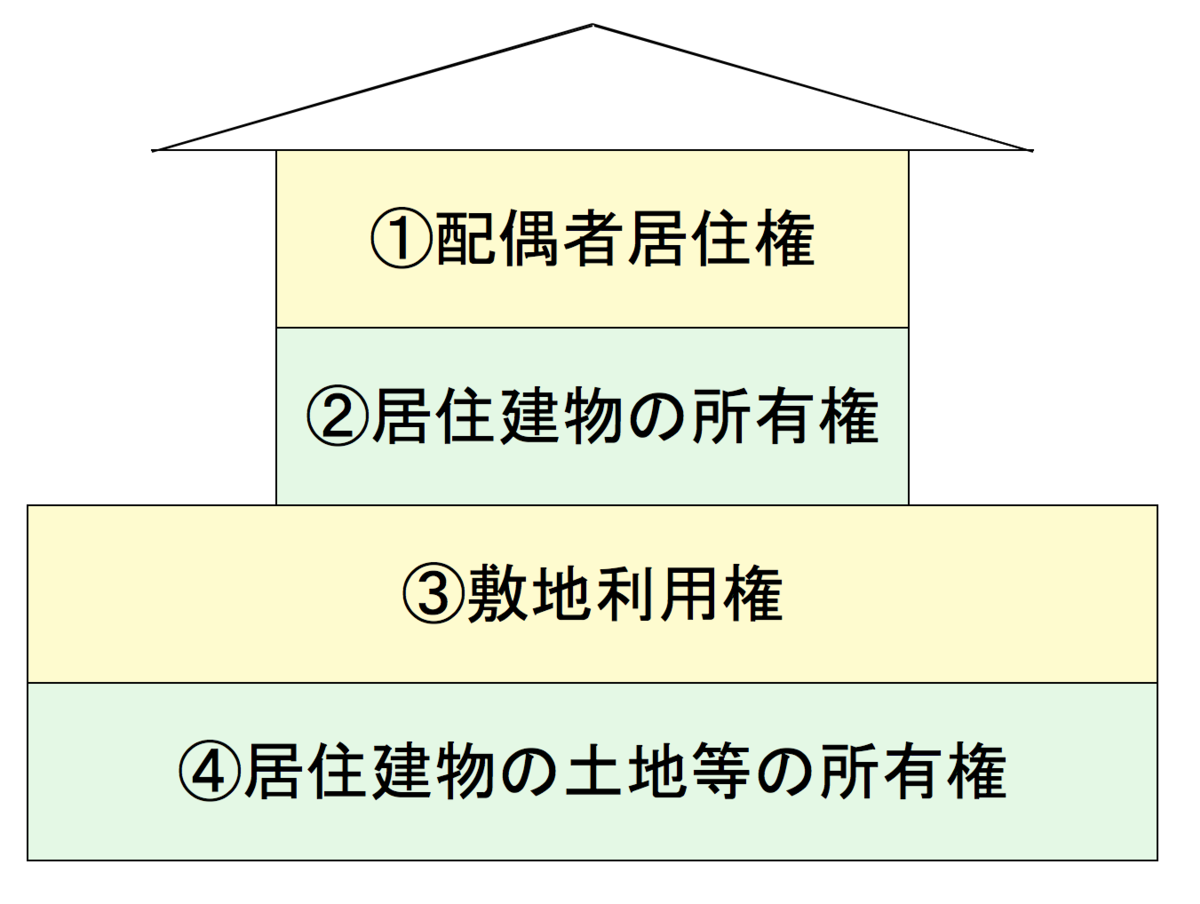

居住不動産を下記4つの権利に区分してそれぞれを評価します。

① 配偶者居住権

② 居住建物の所有権

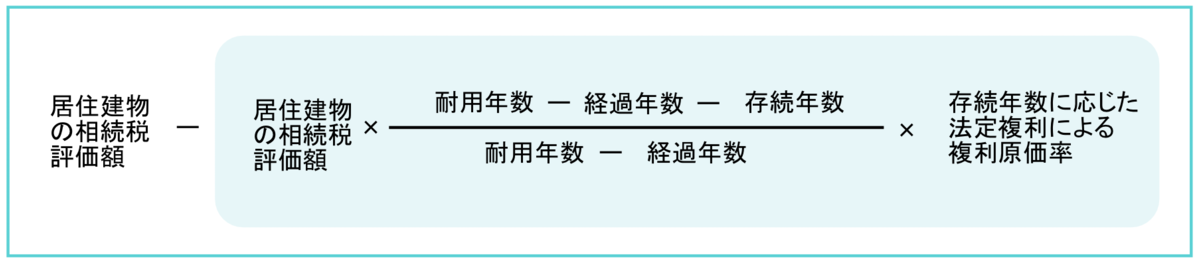

居住建物の相続税評価額 - 配偶者居住権の価額

③ 敷地利用権

④ 居住建物の土地等の所有権

土地の相続税評価額 - 敷地利用権の価額居住建物の時価 - 配偶者居住権の価額

配偶者居住権の消滅事由や課税関係

まず、簡単に配偶者居住権の消滅事由や課税関係をまとめてみました。

配偶者居住権の消滅事由や課税関係

| 事由 | 配偶者居住権 | 課税 | 課税対象者 | |

|---|---|---|---|---|

| 1 | 配偶者が死亡した場合 | 消滅 | なし | なし |

| 2 | 定めた存続期間が満了した場合 | 消滅 | なし | なし |

| 3 | 建物の全部が地震火災等で滅失等した場合 | 消滅 | なし | なし |

| 4 | 配偶者が建物の所有権を取得した場合 (配偶者のみで所有) | 消滅 | 所得税 または 贈与税 | 配偶者 |

| 5 | 配偶者と建物所有者間で合意解除した場合 | 消滅 | 贈与税 | 建物所有者 |

| 6 | 配偶者が配偶者居住権を放棄した場合 | 消滅 | 贈与税 | 建物所有者 |

| 7 | 用法違反等により建物所有者が消滅請求をした場合 | 消滅 | 贈与税 | 建物所有者 |

| 8 | 建物所有者が所有権部分の贈与をした場合 | 消滅しない | 贈与税 | 所有権の受贈者 |

| 9 | 建物所有者が配偶者より先に死亡した場合 | 消滅しない | 相続税 | 所有者の相続人 |

配偶者居住権が消滅した場合は、所有者は配偶者居住権付所有権(負担付所有権)の負担部分が消滅し不動産の処分等が可能になり利益を受けたことになるため、みなし課税されます。

また、配偶者居住権消滅の場合は消滅登記(居住建物の所有権登記名義人を登記権利者とし、配偶者居住権の登記名義人である配偶者を登記義務者とする共同申請)が必要です。

配偶者居住権にかかる確認事項

老人ホーム

配偶者居住権の成立要件として、亡くなったときに配偶者がその建物に居住していたことという要件があります。したがって、配偶者が既に老人ホームに入居して生活しており居住地が自宅ではない場合には配偶者居住権の設定はできないでしょう。なお、ショートステイや入院の場合には生活の本拠は自宅にあると考えられるので配偶者居住権の設定は可能でしょう。

また、配偶者が配偶者居住権の設定されている建物から老人ホームに移ったとしても配偶者居住権は消滅しません。

小規模宅地の特例

配偶者居住権は建物についての権利のため小規模宅地の特例は適用できませんが、配偶者居住権が設定された場合の敷地利用権や敷地所有権には小規模宅地の特例が適用できます。

店舗併用住宅(個人商店)

被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合を除き、一の建物を配偶者の居住用と個人事業者の店舗や事務所等で併用で使用していた場合には、居住建物の全部について配偶者居住権を取得できます。(民法1028条1項)

居住建物が共有の場合

被相続人と配偶者の2人が共有していた建物であれば配偶者居住権を設定することができます。

しかし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合には配偶者居住権は設定できません。

譲渡

配偶者居住権は譲渡できませんので、配偶者居住権を放棄し、建物の所有者から対価を受け取ったと仮定します。その場合には配偶者居住権の対価は譲渡所得税(総合課税)の対象となります。

長短の判定等

「所得税法施行令82 条」の改正により、長期譲渡か短期譲渡かの判定は「配偶者居住権の目的となっている建物等を取得した日」で所有期間を計算します。つまり、被相続人が当該建物を(売買・相続等により)取得した日から起算します。

総合譲渡の譲渡所得の計算上、50万円の特別控除(所得税法33条3項)が適用されます。

なお、対価を得ての配偶者居住権および配偶者敷地利用権の消滅は、居住用財産の譲渡(不動産の実態の譲渡)に該当せず総合課税のため、居住用財産を譲渡した場合の3,000万円控除の特例、軽減税率の特例、特定の買換え特例の適用はありません。

また、配偶者に資金がある場合において、居住不動産の所有権を所有者から買い取り、その後第三者に居住不動産を売買する方法とするときは、配偶者が所有者となり、3,000万円の特別控除の特例等の適用ができる可能性があります。ただし、配偶者の所有期間によっては短期譲渡となり、税率が高くなる可能性があります。

建物の費用

配偶者居住権が設定されている建物の通常の必要費は配偶者が負担します。通常の必要費とは、固定資産税や簡易な修繕費等です。大規模修繕等、特別な経費は原則として建物所有者が負担します。

物納

配偶者居住権自体は譲渡が禁止されており物納できません。

配偶者居住権が設定された居住建物の所有権と敷地所有権については、物納劣後財産(物納許可順位が低い)ですが、他に適当な財産がない場合に物納することが可能です。

配偶者居住権の利用が想定されるケース

配偶者と子の仲が悪い場合

配偶者の居住に際して配偶者居住権を登記すると安心です。

相続税を節税したい場合(要検証)

一次相続では節税にはなりませんが、二次相続では配偶者の死亡に伴う配偶者居住権の消滅により、当該部分について配偶者居住権を設定しない場合に比し二次相続の相続財産を圧縮します。二次相続で節税になることが多いです。

ただし、小規模宅地の特例の適用状況によっては、二次相続での節税以上に一次相続の相続税が大きくなる可能性もあるため必ず二次相続シミュレーション等を検証してから実施しましょう。

配偶者の家系に自宅不動産を渡したくない場合

被相続人に子がいない場合や被相続人と配偶者(後妻)の間に子がおらず前妻の子がいる場合などで、被相続人は「自分の死後に配偶者は自宅に居て欲しいが、その配偶者の死亡後に配偶者の兄弟や甥姪に自宅を渡したくない」というケースもあるようです。

この場合、配偶者居住権の設定で、自宅の所有権は被相続人の前妻の子や被相続人の兄弟に相続させ、配偶者の家系に自分の自宅を渡さないことがが可能です。

遺言で指定できるのは自身の財産のため、自分の死後に配偶者に移った配偶者の相続の指定はできません。

配偶者居住権のデメリット

配偶者居住権はデメリットもあります。

例えば配偶者居住権は譲渡ができないため、老人ホームに入居したくても簡単に自宅を売却し大金を得ることができません。

また、配偶者居住権を放棄した場合には建物所有者に贈与税が課税される可能性もあります。

必ずしも節税とは限らない

二次相続時の資産状況や生活状況の変化が確定でないこと、配偶者の固有財産が大きい場合や配偶者居住権の割合が小さい場合など様々なケースが想定されます。配偶者居住権を設定すれば必ず節税になるとは言い切れません。配偶者が居住不動産の所有権を取得した場合に比べ、一次相続における小規模宅地等の特例の適用額が減少する場合があるためシミュレーション等でよく検討しましょう。

賃貸する場合の不都合

所有者の承諾なく配偶者居住権の目的となっている居住不動産の賃貸等をすることができないこと。仮に所有者の承諾を得て居住用不動産を賃貸した場合には、不動産所得の計算上、減価償却費等の必要経費に一部制限がかかる可能性があります。

賃貸と減価償却費を参照

配偶者居住権の譲渡は禁止

配偶者居住権の譲渡は禁止されているため、配偶者に高額な医療費等急現金が必要になった場合でも原則として換金ができません。配偶者居住権の合意解除等で消滅させ対価を受けた場合は、配偶者に譲渡所得税がかかる場合があります。なお、対価なく消滅した場合は建物所有者に贈与税の可能性があります。

譲渡を参照

配偶者居住権が消滅したときの税金

配偶者居住権が消滅したときに贈与税や所得税がかかる場合があります。

この税金は配偶者ではなく配偶者居住権が設定されている不動産の所有者の子供等にかかってきます。所有者は配偶者居住権付所有権(負担付所有権)の負担部分が消滅し不動産の処分等が可能になって利益を受けたことになるため、贈与契約が無くてもあったとみなして「みなし贈与課税」されます。

また、配偶者が老人ホーム等に入居したなどの状況の変化により建物の所有者との間の合意解除があった場合や、当該配偶者による配偶者居住権の放棄により消滅した場合、建物所有者による消滅の意思表示により消滅した場合において、建物所有者が、対価を支払わなかったとき、または著しく低い価額の対価を支払ったときは、建物所有者に贈与税が課税される可能性があります。

なお、対価がある取引の場合には、配偶者に譲渡所得税が課税される可能性があります。

一方、配偶者居住権が、配偶者の死亡若しくは存続期間の満了又は居住建物の焼失等による全部滅失等により消滅した場合には、その配偶者居住権や敷地利用権に係る贈与税や相続税の課税は生じません。

配偶者居住権の消滅事由や課税関係を参照

居住不動産の所有者が先に亡くなった場合

配偶者よりも建物所有者が先に亡くなった場合において、配偶者居住権は消滅せずに所有者の相続人に配偶者居住権付の居住不動産の所有権が相続されます。メリットでもあります。

お問合せはこちら

お問合せ・ご相談は、お電話またはフォームにて受け付けております。

まずはお気軽にご連絡ください。無料相談実施中です!

お気軽にお問合せください

心無い同業者による当ホームページ(リニューアル前)の無断転載がありました。

ホームページを閲覧の際には、お気をつけください。 当ホームページ無断転載厳禁

当ホームページ無断転載厳禁

お問合せはこちら

代表者紹介

事務所案内

著書・執筆記事